Landskapet for forretningsmodeller endrer seg. Vi ser at tradisjonelle forretningsmodeller utfordres av nye, billigere, mer effektive og brukervennlige alternativer. Etablerte selskap utfordres av nykommerne. Teknologi gir nye muligheter. Men tankesettet og prinsippene til menneskene bak nyetableringene er det mest avgjørende for suksess.

Gjesteblogg skrevet av Espen Bordvik, Chief Operating Officer at Socialboards

Etablering er hipt

Det å være gründer og drive en nyetablert bedrift ser ut til å være noe av det hippeste du kan gjøre for tiden. Utfordringene er mange, og tusenvis av nyetablerte bedrifter er på konstant jakt etter vekst og økonomisk støtte. Hvem har drivkraften og styrken til å lykkes på denne slagmarken? Det er ikke lenger David mot Goliat. Nå er det ti David mot én Goliat. I denne fortellingen er også noen Goliat-er smarte nok til å slå seg sammen med noen David-er. Når 9 av 10 ikke lykkes, er vinneren ofte den som er smart og inngår allianser.

Grundere er opptatt av forretningsideen og hvordan skape vekst, men en CEO i et selskap i vekst må ofte fokusere mye på eksisterende og mulig nye i investorer.

Selge en nyetablert bedrift

For det er ofte slik det går for startups: Når de lykkes med å skalere opp og oppnå vekst i brukeraktivitet og/eller omsetning, så vil man ofte satse og gire opp veksten ytterligere ved å få tilført mer kapital. Etter hvert overfører gründeren kontrollen av bedriften til andre, og for mange ender dette med et oppkjøp fra en investor, en IPO (børsnotering) eller et industrielt oppkjøp der nyetableringen blir del av et større selskap.

Forbrede seg på exit

Exit innebærer et eierskifte og endring av kontroll over selskapet. Derfor er det en mye mer inngripende endring enn ved kapitaltilførsel i emisjoner, ofte kalt Såkornfinansiering, Serie A, Serie B osv. Selskap som vokser kan både gjennomføre flere emisjoner og flere exit’er.

Å forberede seg på både emisjoner og exit er viktig for nyetablerte virksomheter. For en investor så binder slike investeringer opp investorens kapital i mange år, og investering i tidlig fase-virksomheter har høy risiko for store tap. Det er lite sannsynlig at investoren tjener på investeringen i det hele tatt, og hvis investeringen lønner seg, kan det godt ta ti år før det skjer.

Gründere bør derfor tenke over at erfarne investorer vil være opptatt av å redusere risiko og tap, og ofte se etter muligheter til å gå ut av investeringen i løpet av få år. Dersom man kan sannsynliggjøre muligheter for å realisere investeringen underveis så vil det være attraktivt for mange investorer. Det bør synliggjøres i salgspresentasjonen.

En due diligence er en grundig undersøkelse og gjennomgang av det aktuelle selskapet. De første finansieringsrundene er ofte gjennom privatpersoner, eller såkalte engleinvestorer. Venture Capital eller Private Equity, såkalte aktive eierfond investerer sjelden før selskapet omsetter for noen titalls millioner i året. Engleinvestorer, eller grupper av engleinvestorer investerer sine egne midler. Dermed kan de vurdere, og ta risiko på en annen måte enn aktive eierfond.

Aktive eierfond må gjennomføre en systematisk due diligence for driftsselskapet, mens en engleinvestor kan nøye seg med en mer «soft due diligence». De vil se om forretningsmodellen og teamet matcher den profilen de ønsker. I motsetning til investering i bransjer med store verdier og eiendeler vil aktiva i nyetablerte bedrifter baseres mer på en blanding av CEO, teamet, ideen, kundene og dokumenterbar vekst. Engleinvestorer kan tillate seg å tillegge en større andel av «tro» enn aktive eierfond som må basere seg mer på dokumenterbare kvalitative og kvantitative data. Har grunderen lykkes tidligere, kan det være nok til å utløse millioner fra investorer.

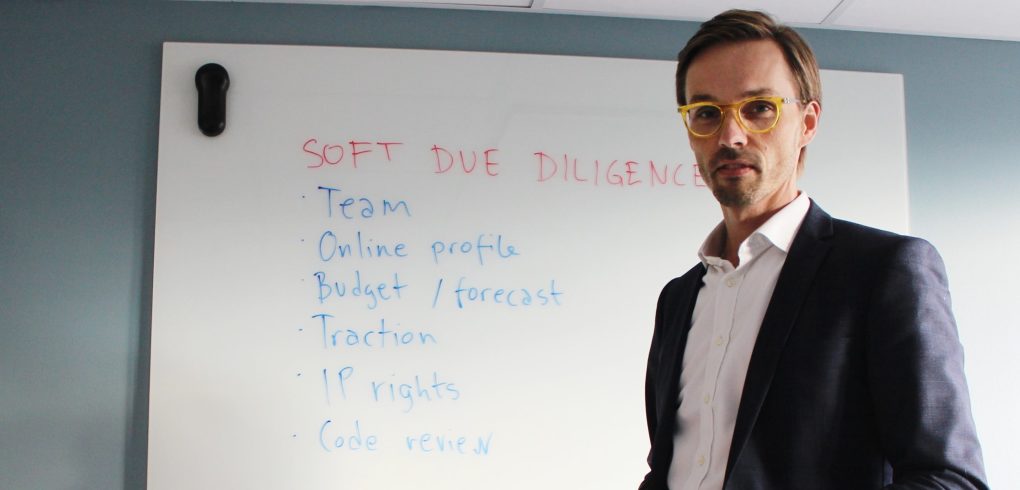

Typiske kontrollpunkter i en «soft due diligence»:

- Team – bli kjent med teamet og CEO, ferdigheter og engasjement!

- Markedet – hvor stort er det, hvem er konkurrentene, potensielle partnere og hvilket verdiforslag vil lykkes i markedet?

- IP-rettigheter – har de full kontroll over IP-adressen, logoer og relevante domener?

- Kodegjennomgang – er koden bra skrevet og er plattformen skalerbar?

- Budsjett og prognoser – sjekk om firmaet har kontroll over økonomi og finansiering!

- Vekstfaktorer – undersøk faktisk inntektsvekst, brukervekst, kundelojalitet, kundefrafall osv.

- Nettprofil – hvordan fremstår bedriften i markedet? – noen trenger god synlighet og håndtere sosiale medier og «reviews» godt.

- Kontrakter – sjekk kontraktene for hovedkunden/medarbeideren/leverandøren!

Due diligence ved exit

For mange nyetablerte bedriftene er kapitalinnhenting et fokusområde hele tiden og kapitalinnhentinger gjennomføres gjerne basert på et fremtids-scenario. Gjennomføringen av en due diligence varierer svært mye, og påvirkes av type marked, geografisk plassering og ikke minst type kjøper. Vi vet for eksempel at kinesiske oppkjøpere foretrekker å tilbringe mye tid sammen med viktige medarbeidere for å bygge tillit, heller enn å bruke tid i det virtuelle datarommet.

Industrielle oppkjøpere som ønsker å integrere bedriften i en eksisterende virksomhet er opptatt av å validere den nye forretningsmodellen. Vil oppkjøpet gi synergier? Mens investeringsselskap og aktive eierfond forvalter fond med kapital som skal investeres basert på et forhåndsdefinert mandat. Derfor vektlegger ulike kjøpere ulike ting i due diligencen, og det er ulike behov for dokumentasjon av gjennomgangen av selskapet som skal kjøpes.

Suksess kommer til den som er forberedt

Uansett fokus og stil i due diligence er nøkkelen til suksess å alltid være godt forberedt. Når en investor eller oppkjøper investerer en stor sum penger i en nyetablert bedrift, vil de være så sikre som de kan på at viktige forutsetninger samsvarer med forventningene.

Hvis viktige kontrakter ikke er på plass og ikke kan dokumenteres, hvis en sentral del av prosjektet er usikker, eller hvis det viser seg at regnskaps- og aktivitetsrapportene ikke er pålitelige så kan oppkjøpe stoppe opp, og ødelegge gode muligheter for begge parter. Motivet for due diligence-prosess er risikobegrensning. Og hvis summen av risikomomenter er for høy så blir det ikke noe av.

Investorer er ofte utålmodige, mange ser ofte på mange alternative muligheter, og kapital bindes gjerne opp for lang tid når de først investerer. Derfor er det smart å være på hugget, og se på kapitalinnhenting som på å «close» i salg. For selskaper som har behov for kapital for vekst eller som vil inngå strategiske samarbeid gjennom exit så er det helt avgjørende å være godt forberedt!